E-Fatura Uygulamasında Sona Gelirken E-Defter Uygulamasına Başlangıç Yapılacak

E-Fatura Uygulamasında Sona Gelirken E-Defter Uygulamasına Başlangıç Yapılacak.

Bilindiği üzere, 421 Sıra No’lu Vergi Usul Kanunu Genel Tebliği ile bazı mükelleflere elektronik fatura düzenleme ve alma zorunluluğu getirilmiş olup, kapsama giren mükellefler için son başvuru tarihi 1 Eylül 2013 olarak belirlenmişti.

E-Fatura Uygulaması kapsamında fatura oluşturma, gönderme ve alma işlemleri ;

- Bilgi işlem sistemlerinin e-Fatura Uygulamasına entegre edilmesi yoluyla ,

- e-Fatura Uygulamasına ait temel fonksiyonların internet üzerinden genel kullanımını sağlamak amacı ile oluşturulan ve http://www.efatura.gov.tr/ internet adresinde hizmete sunulan e-Fatura Portalı aracılığıyla, veya

- Özel Entegratör aracılığıyla,

Gerçekleştirilebilmektedir.

Gelir İdaresinin sitesinde hizmete sunulan ;

1-PORTAL YÖNTEMİ ;

-WEB UYGULAMASI ÜZERİNDE

-GİB ‘ İN SİSTEMİNE BAĞLANARAK UYGULANAN

-KÜÇÜK İŞLETMELER İÇİN UYGUN bir yöntemdir.

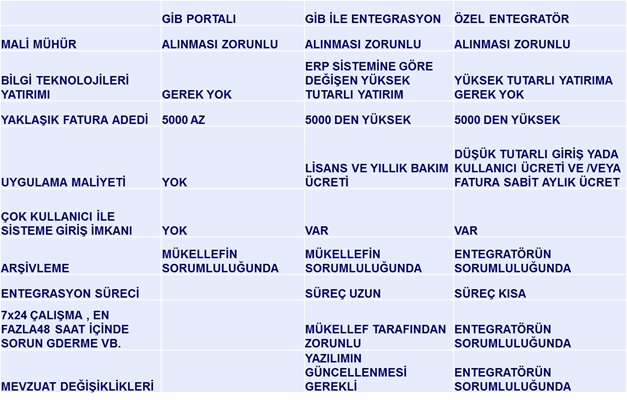

Mevcut uygulamada aylık 5000 adet olan fatura yükleme sınırı 1 Nisan 2014 tarihi itibariyle aylık 500 adete düşürülmüştür. Bu durum e-fatura kullanıcılarının sınırın aşılması halinde diğer yöntemlere hazır olmalarını gerektirmektedir. Ayrıca bu yöntemde faturaların saklanması mükellefin kendi sorumluluğundadır.

E-Faturanın kâğıda basılarak saklanması söz konusu değildir. Bu nedenle mükelleflerin, düzenledikleri ve aldıkları e-Faturaları, üzerindeki Mali Mühür veya elektronik imzayı da içerecek şekilde kanuni süreler dâhilinde kendi bünyelerindeki elektronik, manyetik veya optik ortamlarda muhafaza ve istendiğinde elektronik, manyetik veya optik araçlar vasıtasıyla ibraz edebilmeleri gerekmektedir. E-Faturaların saklanması, istendiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve faturaların okunabilir kağıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir. Bu sebeple arşivlemeye ilişkin altyapının da hazır olması gerekmektedir. E –faturanın Başkanlıktan izin almış saklamacı kuruluşların sisteminde de saklanması mümkün olup bu izne sahip kuruluşlar Gelir İdaresi Başkanlığı’nın sitesinde yayınlanmaktadır. Ancak saklamacı kuruluşlardan elektronik saklama hizmetinin alınması mükelleflerin elektronik faturalarının muhafaza ve ibraz sorumluluğunu ortadan kaldırmaz.

2-ENTEGRASYON YÖNTEMİ ;

-GELİŞMİŞ BİLGİ İŞLEM SİSTEMİ İLE

-DOĞRUDAN BAĞLANTI SAĞLANARAK UYGULANAN

-BÜYÜK İŞLETMELER İÇİN UYGUN bir yöntemdir.

Ancak bu yöntemi seçen mükelleflerin 31.12.2013 tarihine kadar test süreçlerini olumlu bir şekilde tamamlayamamaları halinde E-portal yöntemini kullanmalarının zorunlu olduğu da unutulmamalıdır.

3-ÖZEL ENTEGRASYON YÖNTEMİ;

-BAŞKANLIKTAN ONAY ALMIŞ 3 . TARAFLAR ÖZEL ENTEGRATÖRLER ARACILIĞIYLA FATURA DEĞİŞİMİNE DAYANAN bir yöntemdir.

Bu yöntem sizin adınıza herhangi bir sistem altyapısı gerektirmeden e-faturanın düzenlenmesi ve iletilmesini; ayrıca anlaşmanız durumunda e-faturanın saklanması hizmetini de içeren bir yöntemdir.

Aşağıdaki tabloda 3 yöntemin özellikleri karşılaştırılmıştır.

Mükelleflerin yukarıda açıklanan yöntemlerden kendilerine en uygun yöntemi ; geleceği de düşünerek ve kayıtlı kullanıcıların artması durumunu da dikkate alarak seçimlerini belirlemelerini, gerekirse değişiklik yapmalarını öneririz.

Ayrıca; 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği’nde zorunluluk kapsamına giren mükelleflerin, elektronik defter uygulamasına 2014 takvim yılı (Elektronik defter yazılımlarını kendi geliştiren mükelleflerin 1/9/2014 tarihi itibariyle elektronik defter test süreçlerini başarı ile tamamlamış olmaları gerekmektedir) içerisinde geçmelerinin zorunlu olduğu ifade edilmiştir.

E-fatura kullanma zorunluluğu olan mükelleflerin E-defter kullanması zorunludur. E-Defter tutma, kaydetme, onaylama, saklama ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılım olması zorunludur. E-defter uygulaması için uyumluluk onayı almış yazılımların üreticisi, yazılımın adı ve versiyonlarına ait liste Gelir İdaresi Başkanlığı’nın sitesinde yayınlanmıştır. E-Defter ve e-defter beratının elektronik, manyetik, optik araçlarla saklanması ve eksiksiz okunabilir biçimde ibraz edilmesi gerekmektedir. Elektronik defterler ve beratların elektronik defter izni verilenlerin kendilerine ait bilgi işlem sistemlerinde muhafaza edilmesi mecburi olup, üçüncü kişiler nezdinde ya da yurt dışında muhafaza işlemi Başkanlık ve Genel Müdürlük açısından herhangi bir hüküm ifade etmemektedir.

Mükellefler defterlerini elektronik ortamda tutmak için hesap dönemi veya takvim yılı içinde de izni alabilirler. Bu durumda izleyen ilk ayda oluşturacakları elektronik defterlerde, ilgili hesap döneminin başından içinde bulundukları döneme kadar gerçekleştirilen tüm kayıtlar elektronik ortamda oluşturulacak, ayrıca elektronik defter tutmaya başladıkları tarih itibarıyla eski defterlerine kapanış tasdiki yaptıracaklardır.