Kümi Frs ( Küçük Ve Mikro İşletmeler İçin Finansal Raporlama Standardı )

Gündem / Bilgilendirme

Küçük Ve Mikro İşletmeler İçin Finansal Raporlama Standardı (Kümi Frs)

Küçük ve Mikro İşletmeler için Finansal Raporlama Standardı (KÜMİ FRS) 2022 Sürümü hakkında Kurul Kararı 16/01/2023 tarihli ve 32075 mükerrer sayılı Resmî Gazete ’de yayımlanmıştır.

KÜMİ FRS’nin amacı, Türk Ticaret Kanunu’na (TTK) göre bağımsız denetime tabi olmayıp ihtiyari olarak Türkiye Finansal Raporlama Standartlarını veya Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardını uygulamayan, TTK’nın 64 ilâ 88’inci madde hükümlerine tabi gerçek ve tüzel kişilerin finansal tablolarının gerçeğe uygun, ihtiyaca uygun ve karşılaştırılabilir bilgi sağlamasını temin etmektir.

KÜMİ FRS, 29/11/2022 tarihli ve 6434 sayılı Cumhurbaşkanı Kararı ile yürürlüğe konulan “Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar” uyarınca bağımsız denetime tabi olmayan gerçek ve tüzel kişi tacirler tarafından aşağıdaki finansal tablolarda uygulanacaktır:

- Cumhurbaşkanı Kararı ile yürürlüğe konulan Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar kapsamı dışında olup diğer mevzuat uyarınca bağımsız denetime tabi olarak hazırlanan finansal tablolarda ve

- Belirli alanların düzenlenmesi ve denetlenmesinden sorumlu kurum, kurul veya kuruluşlarca talep edilen denetimden geçmiş veya Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından yayımlanan standartlara atıf yapılarak hazırlanması istenen finansal tablolarda.

Bununla birlikte (i) ve (ii) dışındaki küçük ve mikro işletmeler TTK uyarınca hazırlayacakları finansal tablolarda KÜMİ FRS’yi ihtiyari olarak uygulamayı tercih edebilirler.

KÜMİ FRS’nin Genel Özellikleri

KÜMİ FRS’nin genel özelliklerini aşağıdaki şekilde özetlemek mümkündür:

- 22 Bölüm ve 104 sayfadan oluşmaktadır.

- AB Direktifinde yer alan “önce küçükleri düşün” yaklaşımı muhafaza edilmiş ve KÜMİ FRS uygulaması, TFRS ve BOBİ FRS ile karşılaştırıldığında uygulayıcılar açısından daha az maliyetli olacak şekilde tasarlanmıştır.

- Genel itibarıyla maliyet esaslı bir yaklaşım benimsenmiştir.

- Finansal tablo formatlarına ve terimler sözlüğüne yer verilmiştir.

- Uluslararası muhasebe ve finansal raporlama uygulamalarıyla tutarlıdır.

Küçük işletme ve Mikro İşletme Tanımı

KÜMİ FRS’nin uygulanması açısından, aşağıdaki üç ölçütten en az ikisinin eşik değerlerini aşan gerçek ve tüzel kişi tacirler müteakip raporlama döneminde küçük işletme olarak değerlendirilir:

- Aktif toplamı 3,5 milyon ve üstü Türk Lirası.

- Yıllık net satış hasılatı 7 milyon ve üstü Türk Lirası.

- Ortalama çalışan sayısı 10 ve üstü.

Yukarda belirtilen ölçütleri sağlamayan gerçek ve tüzel kişi tacirler bu Karar uyarınca mikro işletme olarak değerlendirilir.

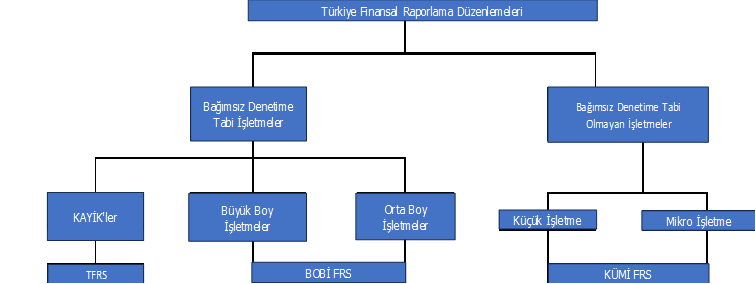

Türkiye de Finansal Raporlama Düzenlemeleri temel hatları ile aşağıdaki gibidir:

TMS/TFRS, BOBİ FRS, KÜMİ FRS ile VUK Kapsamında Hazırlanması Gereken Finansal Tablolar Seti

|

TMS/TFRS |

BOBİ FRS |

KÜMİ FRS |

VUK |

|

Finansal Durum Tablosu |

Finansal Durum Tablosu |

Finansal Durum Tablosu |

Bilanço |

|

Kar veya Zarar Tablosu |

Kar veya Zarar Tablosu |

Kar veya Zarar Tablosu |

Gelir Tablosu |

|

Nakit Akış Tablosu |

Nakit Akış Tablosu |

Dipnotlar |

Nakit Akış Tablosu |

|

Özkaynak Değişim Tablosu |

Özkaynak Değişim Tablosu |

|

Özkaynak Değişim Tablosu |

|

Dipnotlar |

Dipnotlar |

|

Fon Akım Tablosu |

|

|

|

|

Kar Dağıtım Tablosu |

KÜMİ FRS’nin Uygulama Kapsamına İlişkin Karar Ağacı

Ekler

KGK Bağımsız Denetime Tabi Olma Sorgulama

İletişim:

Yusuf Belli – Kıdemli Denetim Müdürü ybelli@nexiaturkey.com.tr

Saygılarımızla,