- 01.10.2022-28.03.2023 Dönemine İlişkin Vergi Mevzuatındaki Değişiklikler

- 01.01.2022-30.09.2022 Dönemine İlişkin Vergi Mevzuatındaki Değişiklikler

- 01.06.2021 – 31.08.2021 Dönemine İlişkin Vergi Mevzuatındaki Değişiklikler

- 7326 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun

- 2020 Yılı Vergi Sirkülerleri Semineri

- Vergi ve Diğer Kanunlarda Yer Alan Güncel Uygulamalar

- Vergisel Gelişmeler ve Güncel Konuları Hakkında Yıl Sonu As/Nexia Müşteri Semineri

- Nexia International Küresel Gelirlerinde 4 Milyar Dolar Barajını aştı!

- Vergi ve Diğer Kanunlarda Yer Alan Güncel Uygulamalar

- Vergi ve Diğer Kanunlarda Yer Alan Güncel Uygulamalar

- 15 Milyon Abd Doları Ve Üzerinde Döviz İle Dövize Endeksli Kredisi Bulunan Firmaların Veri Takip Sistemlerine İlişkin İlave Bilgiler!!!

- Nexia UFRS Zirvesi 2017 (Amsterdam - Hollanda)

- Nexia International için yeni Başkan

15 Milyon Abd Doları Ve Üzerinde Döviz İle Dövize Endeksli Kredisi Bulunan Firmaların Veri Takip Sistemlerine İlişkin İlave Bilgiler!!!

Bilindiği üzere, 25.01.2018 tarihli Resmi Gazete’de yayımlanan 2018/11185 sayılı Bakanlar Kurulu Kararı ile Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar’da değişiklikler yapılmış ve Türkiye’de yerleşik kişilerin yurt içinden ve yurt dışından döviz kredisi kullanması döviz geliri olma şartına bağlanmıştı. Ancak kullanım tarihinde kredi bakiyesi 15 milyon ABD doları veya üzerinde olan Türkiye’de yerleşik kişilerce kullanılacak döviz kredilerinde döviz geliri olma şartı aranılmamaktadır.

Söz konusu karar 02.05.2018 tarihinde yürürlüğe girecek olup, konu ile ilgili detaylı açıklamalar 31.01.2018 tarih ve 01/36 no.lu sirkülerimiz ile müşavirliğimiz tarafından duyurulmuş, Sistematik Veri Takip Sitemi ile birlikte zorunlu hale gelecek olan Bağımız Denetim yükümlülüğü konusunda da ayrıca 20.02.2018 02 / 10 no.lu sirkülerimiz ile bilgilendirme yapılmıştır.

Söz konusu düzenlemenin uygulama esaslarının anlatılması için; 27 Şubat 2018 günü Türkiye Cumhuriyeti Merkez Bankası “TCBM” , Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu “KGK” , Kredi Kayıt Bürosu (Destek Şirketi) “KKB” ve Bağımsız Denetim Şirketlerinin katılımıyla bir tanıtım toplantısı düzenlenmiş ve yeni düzenlemeye ilişkin uygulama esasları değerlendirilmiştir.

Bu nedenle önceki sirkülerimizle paralel olarak ve tanıtım toplantısında TCMB ve KGK yetkililerin açıklamaları uyarınca uygulamada ortaya çıkabilecek hususlar sirkülerimizde yer alacaktır.

Şirketler için söz konusu Sistematik Veri Takip Sistemi “SVTS” şu şekilde şema edilebilir:

10 SORUDA VERİ TAKİP SİSTEMİ

Soru -1 Sistematik Veri Takip Sisteminin Yasal Dayanağı Nedir?

5.12.2017 tarihli Resmi Gazete’de yayımlanan yasal düzenleme uyarınca, 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanunu’nun mülga 44 üncü maddesi, 28.11.2017 tarih ve 7061 sayılı Kanun’la değiştirilmiş, gerçek ve tüzel kişilerden döviz pozisyonunu etkileyen işlemlerine ilişkin bilgi isteme yetkisi de Merkez Bankası’na eklenmiştir.

MADDE 44- Banka, gerçek ve tüzel kişilerin döviz pozisyonunu etkileyen işlemlerini izlemek amacıyla belirleyeceği gerçek ve tüzel kişilerden her türlü bilgi ve belgeyi istemeye yetkilidir. İstenilecek bilgi ve belgelerin kapsamı, toplanma ve izlenme yöntemi, doğruluğunun denetimi, paylaşımı, destek hizmeti temini de dâhil olmak üzere usul ve esaslar Bankaca belirlenir. Şeklindeki değişiklik Banka’nın “Gerçek ve tüzel kişilerden bilgi isteme yetkisini” açıklamaktadır.

Buna ilaveten, 20.02.2018 02 / 10 no.lu sirkülerimizde detayları açıklandığı üzere “TCMB tarafından 17.02.2018 tarihli Resmi Gazete’de yayımlanan “Döviz Pozisyonunu Etkileyen İşlemlerin Türkiye Cumhuriyet Merkez Bankası Tarafından İzlenmesine İlişkin Usul Ve Esaslar Hakkında Yönetmelik” uyarınca; yurt içinden ve yurt dışından sağlanan yabancı para nakdi krediler ile dövize endeksli kredilerinin toplamı ilgili hesap döneminin son iş günü itibarıyla 15 milyon ABD doları ve üstünde olan firmaların, veri formu ile talep edilen bilgileri, açıklama formuna uygun olarak Bankaya müteakip hesap döneminden itibaren bildirme yükümlülüğü getirilmiştir.

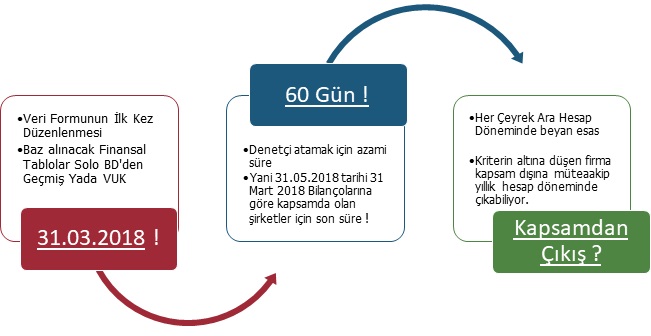

Soru -2 Sistematik Veri Takip Sistemine Tabi Olunduğunun Belirlenmesinde Hangi Döneme Ait Mali Tablolar Esas Alınacaktır?

Bildirimle yükümlü olunup olunmadığının belirlenmesinde, Her bir çeyrek Ara Dönem bilançoları esas alınacak olup ilk uygulama için 31 Mart 2018 tarihinde sona erecek ara hesap dönemi bilançolarında 15 milyon ABD doları ve üstünde yabancı para nakdi krediler ile dövize endeksli kredileri bulunan firmaların bildirim yükümlülüğü 31 Mart 2018 itibariyle başlayacaktır.

31 Aralık 2017 yılına ilişkin form istatistik oluşturması için beyan edilecek ancak denetim kapsamında olmayacaktır.

Düzenlemede, ara hesap dönemlerinin bilançolaraına göre kapsama girilmesi sözkonusu olduğu için firmalar takip eden her üçer aylık ara hesap dönemlerinde de gerekli kontrolleri yaparak yükümlüklerinin başlayıp başlamadığını takip etmelidir.

Soru -3 Sistematik Veri Takip Sistemine Tabi Olunduğunun Belirlenmesinde Hangi Mevzuata İlişkin Mali Tablolar Esas Alınacaktır?

Bildirim yükümlülüğünün saptanmasında, firmaların yabancı para nakdi kredileri ile dövize endeksli kredileri toplamı hesaplanırken, varsa son hesap dönemine ilişkin TMS’lere göre hazırlanan finansal durum tablosu esas alınacaktır.

Eğer şirketlerin TMS’lere göre hazırlanan finansal durum tablosu bağımsız denetimden geçiyorsa bildirim yükümlülüğü solo mali tablolar üzerinden hesaplanacak ve varsa konsolide mali tablolar üzerinden hesaplama yapılmayacaktır.

TMS’lere göre hazırlanmış finansal durum tablosu yoksa kamu idarelerine sunulmak üzere Vergi Kanunlarına göre hazırlanan mali tablolar hesaplamada esas alınacaktır.

Soru -4 Sistematik Veri Takip Sistemine Tabi Olan Şirketler Tarafından Bildirimler Ne Zamana Kadar Tamamlanacaktır?

Şirket tarafından finansal raporlama çerçevesine uygun olarak hazırlanan veriler veri formu kullanılmak suretiyle TCMB ’na bildirilmesi esastır. Firmalar tarafından verilerin bildirimleri, finansal raporlama çerçevesine uygun olarak ve veri formu kullanılarak ilgili yılın 31 Mart, 30 Haziran ve 30 Eylül tarihlerinde sona eren ara hesap dönemleri için takip eden birinci ayın sonuna kadar ve 31 Aralık tarihinde sona eren yıllık hesap dönemi için takip eden üçüncü ayın sonuna kadar tamamlanacaktır. Ayrıca firmalar, TCMB tarafından belirlenen veri formunun sisteme girişini belirlenen dönemlerde sistemin genel ağ adresi olan www.tcmbveri.gov.tr üzerinden gerçekleştirilecektir.

TCMB ve KKB (destek şirketi) yetkilileri Mart ayı içinde bildirim yapılacak formun kamu oyu ile paylaşılacağını belirtmişlerdir.

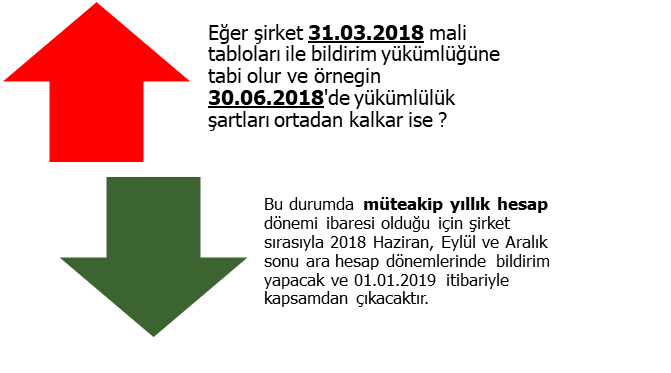

Soru -5 Sistematik Veri Takip Sistemine Tabi Olan Şirketlerin Kapsam Dışına Çıkması Hangi Sürede Olacaktır?

Bildirimle yükümlü olan şirketlerin, yabancı para nakdi krediler ile dövize endeksli kredileri toplamı TCMB tarafından belirlenen sınırın altında kalması durumunda, ilgili şirketlerin müteakip yıllık hesap döneminden itibaren bildirim yükümlülüğü sona erer.

Bu bağlamda; 15 milyon ABD doları ve üstünde yabancı para nakdi krediler ile dövize endeksli kredileri bulunan firmaların bildirim yükümlülüğü ile ilgili şu şekilde bildirim ve kapsamdan çıkış öngörülecektir.

Soru -6 Sistematik Veri Takip Sistemine Tabi Olan Şirketlerin Denetim Durumu Nasıldır ?

Sistemik Risk Veri Takip Sistemine girişi yapılacak verilerin doğruluk denetiminin bağımsız denetçiler tarafından yapılması öngörülmüştür. Söz konusu maddenin 1 inci fıkrasına göre, yıllık hesap dönemine ilişkin bildirilen verilerin denetimi, bu verilerin ara dönemlerde bildirilen veriler ile tutarlılığının denetimi de dahil, denetçi tarafından KGK düzenlemelerine uygun olarak izleyen yılın 31 Mayıs tarihine kadar tamamlanacaktır. Denetçi, bildirilen verilerde, bariz biçimde önemsiz sayılanlar dışında yanlışlık tespit etmesi durumunda, denetçi tarafından bildirilen yanlışlıklar firma tarafından beş iş günü içerisinde düzeltilerek Sisteme yüklenecektir.

Yönetmelik uyarınca, bildirim yükümlülüğü olan firma, yükümlülüğün başladığı tarihten itibaren

60 gün içinde denetçi ile denetim sözleşmesi imzalayacak ve sisteme girmiş olduğu verileri denetleyecek denetçiyi sistem üzerinden kullanıcı olarak belirleyecek ve denetçi ile imzaladığı sözleşmenin bir örneğini sisteme yükleyecektir.

Şirketlerin ilgili veri sistemi uyarınca atamasını yapacakları Bağımsız Denetçilerini TTK denetiminde olduğu gibi Genel Kurul’da atama zorunluluğu bulunmamaktadır.

Soru – 7 Sistematik Veri Takip Sistemine Tabi Olan Şirketlerin Raporlaması Hangi Mevzuat Üzerinden Yapılacak Hangi Denetim Standartları Uygulanacaktır?

Raporlama Standartları Yönünden

Finansal Raporlama çerçevesi ise bildirimle yükümlü olan firmanın, 19/12/2012 tarihli ve 2012/4213 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Karar uyarınca bağımsız denetime tabi olması durumunda KGK düzenlemelerine göre uyguladığı Türkiye Finansal Raporlama Standartlarını veya Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardını, bunlar dışındaki firmalar için ise Büyük ve Orta Boy İşletmeler için Finansal Raporlama Standardını kapsamaktadır.

Denetim Standartları Yönünden

Denetimlerde, “Özel Hususlar – Tek Bir Finansal Tablonun Bağımsız Denetimi ile Finansal Tablolardaki Belirli Unsurların, Hesapların veya Kalemlerin Bağımsız Denetimi” başlıklı BDS 805 uyarınca bağımsız denetim görüşü oluşturulacak ve bu görüşün oluşması açısından BDS 805 ile birlikte denetime tabi şirketler için ilgili olan tüm BDS’ler uygulanacak yani tam kapsamda bir bağımsız denetim ifa edilecektir.

Soru – 8 Kapsamda Olma Durumu Belirlenirken Hangi Kalemleri Dikkate Alacağız?

Bildirim kapsamına, finansal kurumlardan (bankalar, faktoring şirketleri ve finansal kiralama şirketleri vb.) kullanılan krediler ve kredi dengi diğer özellikli finansal borçlanma araçları girmektedir. İlişkili şirketlerden sağlanan döviz cinsinden borçlar, tedarikçi finansman şirketleri (finans kuruluşu niteliği taşımayan) kapsama girme durumunda dikkate alınmayacak ancak dövizli olmaları durumunda veri formunda açıklama olarak yer alacaktır.

Soru – 9 Hangi şirketler SVTS kapsamına girebilir?

Finans şirketi statüsünde bulunmayan tüm Tüzel Kişiler ve Şahıs Şirketleri eğer yükümlülükleri karşılıyorlarsa bildirim kapsamında olacaktır.

Soru – 10 SVTS Beyanlarının Eksik ve Hatalı Yapılması Durumunda Yaptırım Nedir?

TCMB Kanunu’nu uyarınca veri bildiriminin yapılmaması, doğru veya eksiksiz gerçekleştirilmemesi veya olumsuz görüş verilmesini gerektiren durumların düzeltilmemesi hallerinde bu maddeye göre işlem başlatılabilecek ve bin günden iki bin güne kadar adli para cezasına hükmolunabilecektir.

Ayrıca TCMB doğru veya tam olmayan verileri onaylayan veya Yönetmelikte belirlenen denetim sürelerine uymayan denetçi hakkında KGK’ya bildirimde bulunacaktır (Md:12-2).

Daha Detaylı bilgi için:

İletisim

Levent Ergüven – Şirket Ortağı lerguven@nexiaturkey.com.tr

Ozan Arıkan – Kıdemli Denetim Müdürü oarikan@nexiaturkey.com.tr

Saygılarımızla.

07.03.2018