Ücret Gelirlerinde Asgari Ücrete İsabet Eden Kısmın Gelir ve Damga Vergisi İstisnasına Tabi Olmasına İlişkin Usul ve Esaslar Belirlendi.

SİRKÜLER

01/17

27.01.2022

KONU :

* Ücret Gelirlerinde Asgari Ücrete İsabet Eden Kısmın Gelir ve Damga Vergisi İstisnasına Tabi Olmasına İlişkin Usul ve Esaslar Belirlendi.

27.01.2022 tarihli ve 31732 sayılı Resmi Gazete’de asgari ücret gelir vergisi istisnasının usul ve esaslarını düzenleyen 319 Seri No’lu Gelir Vergisi Genel Tebliği yayımlanmıştır.

Bilindiği üzere 7349 sayılı Kanunla 01.01.2022 tarihinden itibaren yapılan ücret ödemelerine uygulanmak üzere, hizmet erbabının ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi SGK primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna edilmişti.

İş bu sirkülerimizde söz konusu Gelir Vergisi Tebliğinde yer alan düzenlemelerin özetine yer verilecektir.

1. Asgari Ücretli Olarak Çalışanlarda Gelir Vergisi İstisnası:

Hizmet erbabının ücret gelirinin, ilgili ayda geçerli olan asgari ücretin brüt tutarı kadar olması halinde, brüt tutardan, işçi SGK primi ve işsizlik sigorta primi kesintisi yapılacak, gelir vergisi ve damga vergisi kesintisi yapılmayacaktır.

Örnek 1: 2022 yılında brüt ücreti 5.004 TL olan hizmet erbabının ücret gelir vergisi hesaplaması aşağıdaki gibi olacaktır.

|

SİGORTA |

İSTİSNA |

HESAPLANAN |

HESAPLANAN |

||||

|

AYLAR |

BRÜT ÜCRET (TL) |

PRİMİ (TL) |

MATRAH(TL) |

MATRAH (TL) |

GELİR VERGİSİ (TL) |

DAMGA VERGİSİ (TL) |

NET ÜCRET(TL) |

|

|

(a) |

(b) |

(c) |

(d) |

(e) |

(f ) |

(g) |

|

(ax%15) |

(a-b) |

(c-e-f) |

|||||

|

Ocak |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Şubat |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Mart |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Nisan |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Mayıs |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Haziran |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Temmuz |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Ağustos |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Eylül |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Ekim |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Kasım |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

Aralık |

5.004,00 |

750,6 |

4.253,40 |

4.253,40 |

- |

- |

4.253,40 |

|

TOPLAM |

60.048,00 |

9.007,20 |

51.040,80 |

51.040,80 |

- |

- |

51.040,80 |

2. Asgari Ücretin Üzerinde Ücret Geliri Elde Edenlerde Gelir Vergisi İstisnası:

Hizmet erbabının elde ettiği ücret ve ücret sayılan gelirlerinden engellilik indirimi ve ücret gelirleri için geçerli olan indirimler düşülecek ve varsa ücret istisna kapsamındaki ücret ödemeleri gelir vergisi matrahına dahil edilmeyecektir. Bu şekilde belirlenen gelir vergisi matrahına gelir vergisi tarifesi uygulanarak vergi hesaplanacaktır. Bu suretle hesaplanan vergiden istisna tutara isabet eden vergi düşülmek suretiyle ödenecek vergi belirlenecektir. Bu istisna suretiyle sağlanan menfaat asgari ücretin ilgili ayda hesaplanan vergisini geçemeyecektir.

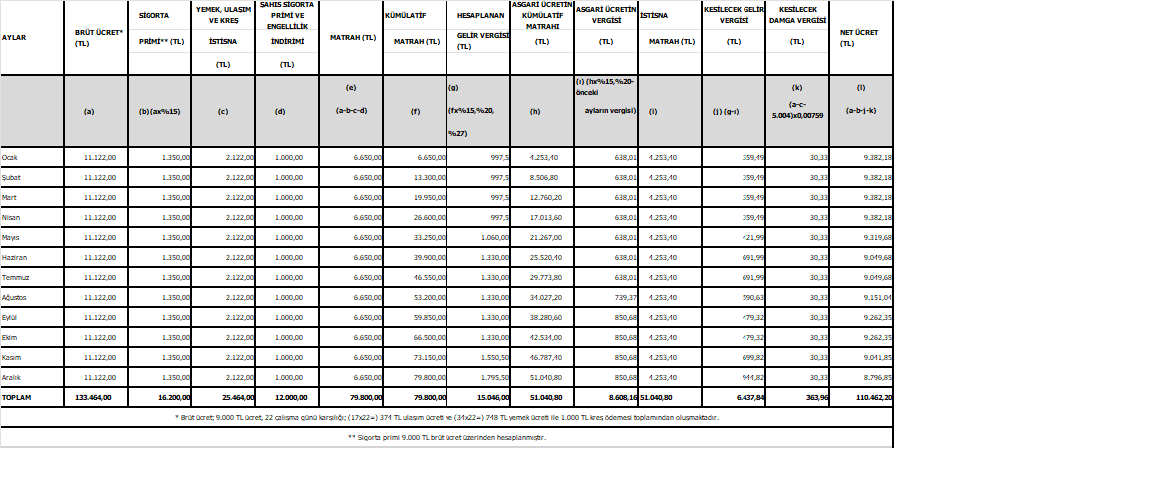

Örnek 2: 2022 yılında ücret geliri elde eden hizmet erbabının ilgili aylarda elde ettiği menfaatlerin toplamı aşağıdaki gibidir.

|

Brüt Ücret |

9.000,00 |

|

Yemek Ücreti (34 TL x 22 İş günü) |

748,00 |

|

Ulaşım Ücreti (17 TL x 22 İş günü) |

374,00 |

|

Kreş Bedeli |

1.000,00 |

|

Toplam Brüt Ücret |

11.122,00 |

|

|

|

|

İstisna Kapsamındaki Ödemeler |

|

|

Yemek Ücreti (34 TL x 22 İş günü) |

748,00 |

|

Ulaşım Ücreti (17 TL x 22 İş günü) |

374,00 |

|

Kreş Bedeli |

1.000,00 |

|

İstisna Kapsamındaki Toplam Ödemeler |

2.122,00 |

|

|

|

|

İndirimler |

|

|

Kendi Adına Ödenen Şahıs Sigortası Primi |

500,00 |

|

Engellilik İndirimi |

500,00 |

|

Ücret Matrahının Tespitinde İndirim Konusu Yapılacak Toplam Ödemeler |

1.000,00 |

İstisna ilgili ayda yapılan ücret ve ücret sayılan ödemelerin toplamına bir kez uygulanacaktır.

Yukarıdaki örnekte de görüleceği üzere istisnayı aşan ücret gelirinin vergilendirilmesinde hizmet erbabının ilgili aydaki gelirine ilişkin verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenmekte ve istisna nedeniyle alınmayacak olan vergi, ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşmayacaktır.

3. Aynı zamanda birden fazla işverenden ücret alınması halinde, istisna uygulaması, sadece en yüksek ücretin elde edildiği işveren tarafından gerçekleştirilecektir. Söz konusu işverene bu durumu bildirme yükümlülüğü hizmet erbabına aittir. Birden fazla işverenden aynı tutarda ücret alındığı durumda, istisnayı uygulayacak olan işvereni hizmet erbabı kendisi belirleyecektir. İstisnadan faydalanılan işverende, istisnanın tamamından faydalanılamaması durumunda kalan tutar için diğer işverende istisnadan faydalanılması mümkün değildir.

4. Teşvik ve İstisna Kapsamındaki Ücret Ödemeleri:

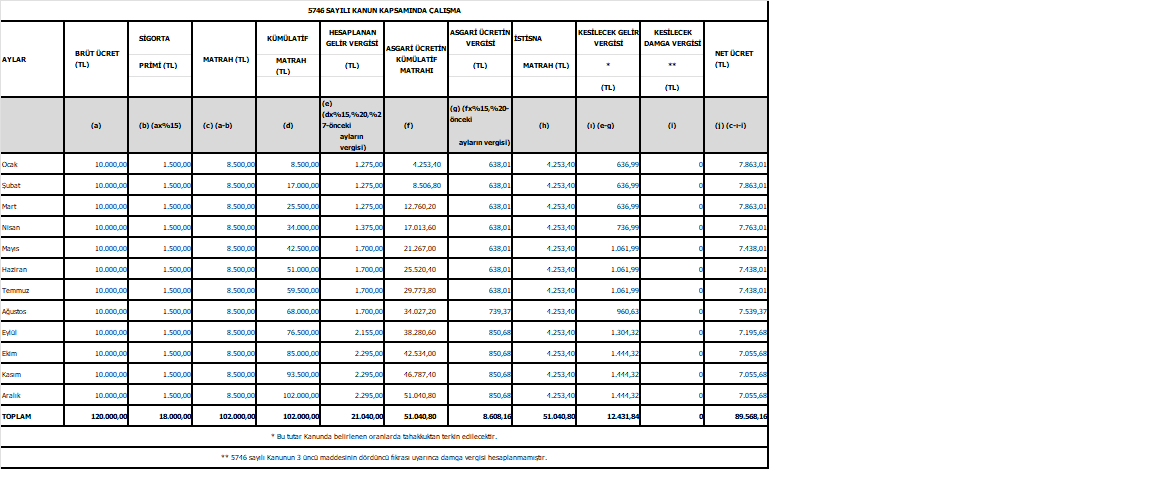

Türk Uluslararası Gemi Sicilinde kayıtlı gemilerde ve yatlarda çalışan personele ödenen ücretler gelir vergisinden istisna edilmiştir. Bu Kanun kapsamında çalışan ve şartları taşıyan hizmet erbabına yapılan ücret ödemeleri üzerinden gelir vergisi kesintisi yapılmamaktadır. Dolayısıyla, istisna kapsamındaki bu ücretlere ayrıca istisna uygulanması söz konusu olmayacaktır.

Ancak 3218 sayılı Serbest Bölgeler Kanunu, 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunu kapsamında hesaplanan gelir vergisinin asgari geçim indirimi uygulandıktan sonra kalan kısmı, verilecek muhtasar ve prim hizmet beyannamesi üzerinden tahakkuk eden vergiden terkin edilmektedir.

Asgari ücret istisna uygulaması ve asgari geçim indirimi uygulamasının kaldırılması nedeniyle, teşvik kapsamındaki bu ücret ödemelerine, asgari ücret istisna uygulanacak ve istisna sonrası vergi, ilgili düzenlemelerdeki sınırlamalar çerçevesinde tahakkuktan terkin edilecektir.

4447 sayılı Kanunun geçici 21 nci maddesi kapsamında uygulanan teşvik asgari ücrete isabet eden gelir ve damga vergisiyle sınırlı olduğundan ve asgari ücretin gelir vergisi matrahı gelir vergisinden, asgari ücretin brüt tutarı da Damga Vergisi uyarınca damga vergisinden istisna edildiğinden, tahakkuktan terkin edilecek ve beyan edilmeyerek ödenmeyecek bir tutar olmayacaktır.

Örnek 3: 5746 sayılı Kanun kapsamında çalışan ücretlinin brüt ücretinin 10.000 TL olması durumunda hesaplama aşağıdaki gibi olacaktır.

5. Hizmet erbabının ücret gelirlerinin yıllık beyanname ile beyan edilmesinin gerekmesi durumunda, yıl içinde istisna uygulamasından faydalanıldığı için yıllık beyannamede söz konusu istisna uygulamasına yer verilmeyecek ve yıllık beyannamede ücret gelirlerinin toplamı üzerinden hesaplanan vergiden, yıl içinde istisna öncesi hesaplanan vergiler mahsup edilecektir.

Tevkif suretiyle vergilendirilmemiş ücret gelirlerinin yıllık gelir vergisi matrahının, asgari ücretin yıllık gelir vergisi matrahını aşmaması halinde, bu gelirler beyan edilmeyecektir. Söz konusu, gelirlerin asgari ücretin yıllık gelir vergisi matrahını aşması halinde ise bu gelirlerin tamamı beyan edilecek ve hesaplanan gelir vergisinden asgari ücretin yıllık matrahı üzerinden hesaplanan vergi indirim konusu yapılacaktır.

6. Ücret bordrolarının ve bordro düzenlenmesine esas hesaplamaların, istisna nedeniyle alınmayacak verginin ilgili aydaki asgari ücretin vergisini geçmeyecek şekilde, farklı yöntemlerle yapılması mümkün bulunmaktadır.

7. Tam zamanlı çalışmayan hizmet erbabına yapılan ücret ödemeleri ile yeni işe başlayan ve işten ayrılan hizmet erbabına yapılan kıst ücret ödemelerine istisna tam olarak uygulanacaktır.

8. 01.01.2022 tarihinden itibaren yapılan ücret ödemelerinde AGİ uygulanmayacaktır.

9. Aşağıda yer alan kişilerin 01.01.2022 tarihinden itibaren elde ettiği ücret gelirlerine ilişkin matrahlarının, asgari ücretin yıllık gelir vergisi matrahını aşmaması halinde, istisna kapsamına giren bu ücretleri için yıllık beyanname verilmeyecektir.

a) Kazançları basit usulde tespit edilen ticaret erbabı yanında çalışanlar,

b) Özel hizmetlerde çalışan şoförler,

c) Özel inşaat sahiplerinin ücretle çalıştırdığı inşaat işçileri,

ç) Gayrimenkul sermaye iradı sahibi yanında çalışanlar

Bu kişilerin elde ettiği ücret gelirlerinin, istisna tutarını aşması halinde ise elde edilen ücret gelirinin tamamı yıllık gelir vergisi beyannamesi ile beyan edilecek ve hesaplanan gelir vergisinden asgari ücret üzerinden hesaplanan yıllık gelir vergisi mahsup edilerek ödenecek vergi hesaplanacaktır.

Söz konusu Tebliğ yayımı tarihinde yürürlüğe girmiş olup sirkülerimiz ekinde yer almaktadır.

Saygılarımızla,